반응형

차량용반도체 관련주 해성디에스 분석

안녕하세요? 오늘은 저에게 올해 큰 수익을 안겨주고 있는 해성 디에스라는 종목에 대해서 포스팅해보겠습니다.

1. 어떤 회사인가?

- 1984년 삼성테크윈의 MDS사업장 인수 2016년 코스피 상장되었습니다.

- 매출 비중은 리드프레임 76% 패키지 Substrate 24% 비중을 차지하고 있습니다.

- 주요 주주는 계양전기 9.62% 국민연금 7.13% 한국제지 7% 등으로 계양전기가 가장 많습니다.

- 주요 고객사는 리드프레임은 Infineon, ST Micro, NXP 등이며 Substrate은 삼성전자 SK하이닉스 등으로 납품하고 있습니다.

- 감가상각비는 2017년에는 97억 2018년 167억에는 2020년 200억으로 집계되고 있습니다.

- 임직원은 1200여 명 정도이며 미상환 전환사채 발행은 없습니다.

- 이제는 기존 내연 자동차에서 자율주행 전기차로 발전하게 되면서 '차량용 반도체'는 평균 200~300개 정도 반도체가 필요한 반면 전기차 자율주행 차량 등에는 2000개 이상 반도체가 소요됩니다.

2. 회사의 강점 및 산업 성장성 높은 진입장벽

(1) 리드프레임(반도체 칩+외부 회로 연결하는 전선 역할 및 패키지+전자회로기판고정을 위한 버팀 대역할)

- 글로벌 리드프레임 M/S 5.9% 6위를 차지하고 있으며 차량용 리드프레임 M/S 10 ~ 20% 정도의 점유율을 차지하고 있습니다. 리드프레임 ELF 쪽에서는 글로벌 1위를 지키고 있습니다.

- ELF는 얇은 소재 및 미세패턴 등 높은 난이도 제품 중심 다품종 소량 생산하는 제품입니다.

- 리드프레임 SLF 쪽에서는 글로벌 5위를 지키고 있으며 SLF는 초정밀 금형 성형 주로 난이도가 낮거나 품질 신뢰성 높은 제품 자동차용 많이 쓰이고 있습니다.

- 글로벌 리드프레임 시장은 약 3~4조 시장 형성 중이며 전장 향이 약 1조 수준입니다.

- 최근 자동차 전장화로 차량용 반도체의 수요가 급증하고 있는 상황에서 특히 반도체를 패키징 할 때 일반 패키징 Substrate는 온도의 변화와 진동에 취약하여 차량용 반도체에는 쓸수없어 안전과 무관한 인포테이먼트 쪽에서만 사용하고 있습니다.

- 따라서 보다 신뢰성이 보장되는 리드프레임이 차량용반도체 패키징에서는 100% 쓰이고 있고 특히 SLF방식의 리드프레임이 많이 쓰이고 있습니다.

- 차량용반도체 시장은 2024년까지 2.08%(리드프레임) 성장할 것으로 전망하고 있고 특히 차량용 리드프레임은 수익성이 두 자릿수로 고 마진 제품입니다. 차량용 반도체는 진입장벽이 높아서 개발 테스트 양산에 10년 내외가 소요되고 기존 반도체 대비 높은 기능 안전성 신뢰성이 요구됩니다.

- 필수 수명 15년 이상 온도-40~155도 재고 보유 30년 이상 등으로 신규 진입이 아주 어렵습니다.

(2) Substrate

- PKG Substrate는 메모리 반도체의 칩을 실장 할 수 있는 기판입니다.

- 메모리 칩과 메인보드를 전기적으로 연결하는, 플래시 메모리, D램, 심카드 등 메모리 반도체 제품의 핵심 부품이다.

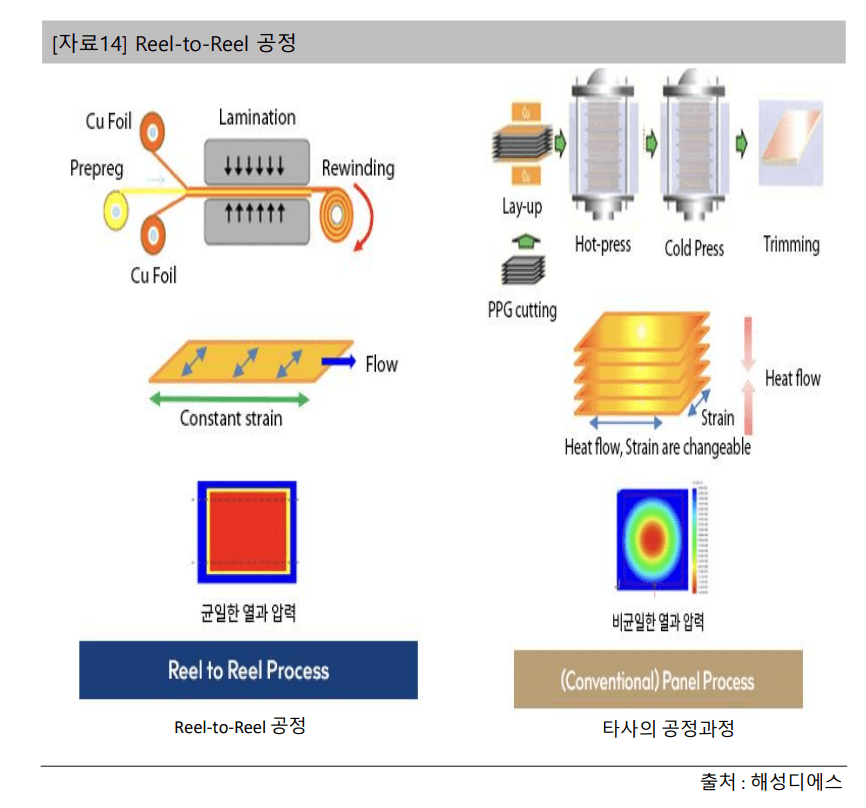

- 해성디에스는 세계 유일의 Reel-to-Reel 적층 공정, 3개 층 이상의 구리 적층이 가능한 다층 패키지 기판 제조 기술을 보유하고 있으며 75㎛ pitch의 미세회로와 0.1mm 두께 이하의 얇은 기판 생산기술, 생산성이 탁월한 520mm의 광폭입니다.

- Package Substrate 산업은 매년 평균 4.3억 달러 규모 성장세를 보이며 2024년까지 약 5.73% 성장할 것으로 전망하고 있습니다.

(3) 해성 디에스만의 공정 구조(ReeltoReel) 기술

- 반도체 제작 공정 과정 중 구리 같은 재료를 기판에 압착시키는 과정이 필요합니다.

- 당사는 세계에서 유일하게 구리와 레진을 Reel에 감아서 제조하는 Reel-to-Reel 기술을 보유하고 있으며 Reel-to-Reel 기술을 사용하면 기판에 균일한 열과 압력을 줄 수 있어 대량생산에 적합하다.

- 이는 원가 절감으로 이어지고, 매출 증가와 더불어 효율적인 생산을 통한 영업이익 증가를 이룰 수 있으며 초박막 팔라듐 기술은 자동차용으로는 필수적 경쟁사 대비 기술이 앞서있는 기술입니다.

3. 리스크 및 의문점 개인적인 생각

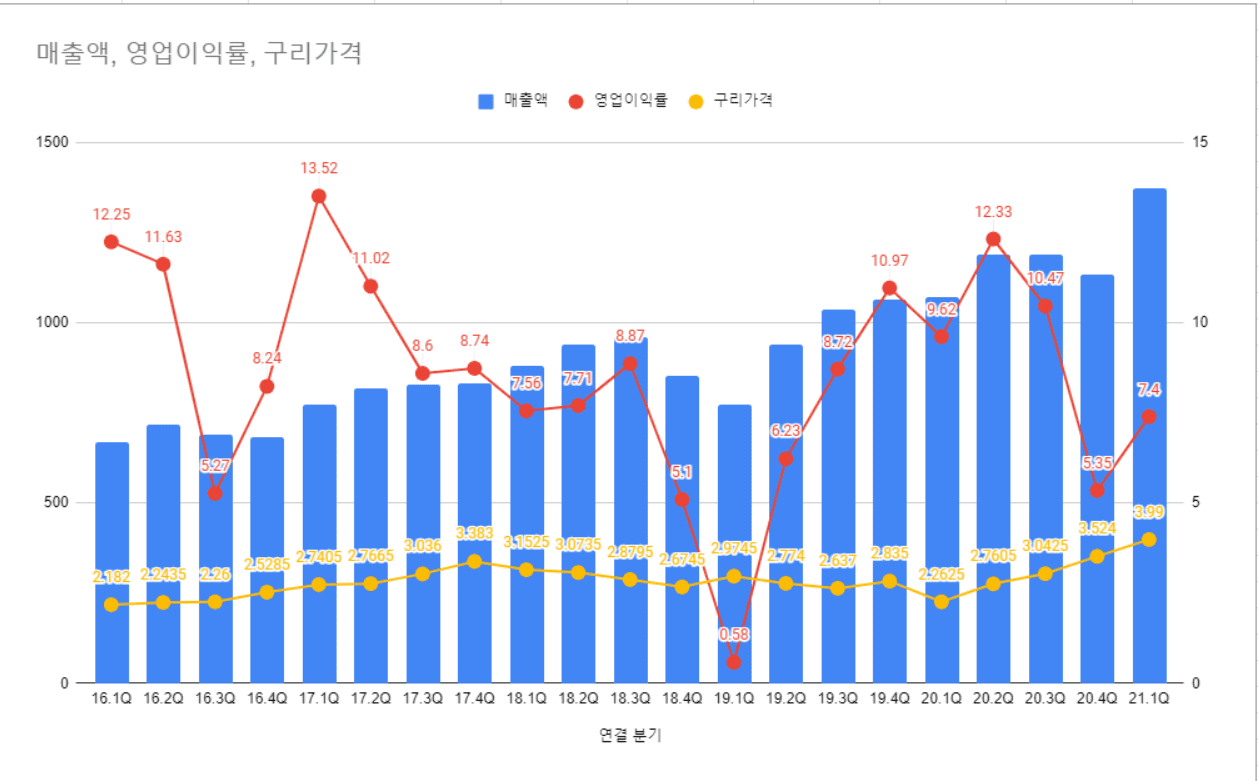

위 그림과 같이 해성디에스는 원재료 영향을 받고 있는데 최근 주요 원재료 구리 금 은 팔라듐 니켈 등 원가가 인상되고 있는데 구리 비중이 25~27% 차지하고 있어서 수익성 저하 우려가 되고 있습니다. 하지만 구리 가격 급등 후 안정되는 모습 보이고 있고 구리 가격이 반영되는 시점은 6개월 이후부터라서 향후 고객사 제품 가격 전가 가능한지 지켜봐야 될 것 같습니다. 또한 리드프레임은 MCU 반도체 쪽인데 성장성이 낮은 거 아닌지 의문이 됩니다. 해성디에스의 차량용 반도체 쪽은 MCU입니다. 수동에서 자동으로 변화를 주는 간단한 방법입니다 하지만 DDI(DIsplay Driver ic) 나 PMIC(Power Managemnet IC) 쪽보다는 미래 지향적이진 않지만 차량에서 필수적으로 들어가는 제품이라 성장성이 낮지만 필수적으로 이용해야만 한다는 장점이 안정적인 매출 기여가 될 것이라고 봅니다.

Package Substrate는 경쟁사 대덕전자 심텍과 비교를 해봐야 합니다. 대덕전자와 심텍 같은 경우에는 비메모리 투자를 하고 있고 매출이 발생되지만 해성 디에스는 메모리 쪽에서만 매출 발생 향후 비메모리 투자 진행되는지도 지켜봐야 할 것 같습니다.

4. 해성디에스 최종 투자 아이디어

" 물 들어올 때 노 저어라"입니다.

- 내연기관 차량은 평균 200~300개 반도체가 필요한 반면 전기차 자율주행 차량 등에는 2000개 이상의 반도체가 소요되어 차량용 리드프레임 수요도 급증을 전망이 됩니다.

- 내연기관 차량 반도체 가격 375달러 수준이며 PHEV(플러그인 하이브리드카) 740달러 FCEV(수소차) 750달러 수준입니다. 결국 자동차가 발달할수록 반도체 수량이 급증할 수밖에 없다고 예상됩니다. 최종적으로 가격전가는 고객으로 갈 확률이 많습니다.

" 엄청 바빠요 공장 가동률 100%를 향해 "입니다.

- 공장 가동률은 각 년마다 2019년 67.7% 2020년 72.7% 2021년 1분기 79.7%으로 나타나고 있으며 IR 담당자 통화를 한 결과 가동률 더 올라갈 것 예상됩니다.

" 나는 아직 저렴해요 "입니다.

- 국내에는 리드프레임 업계가 없으므로 해외 업계 비교 동종업계 대비 낮은 벨류에이션 인걸로 보입니다.

- Mitsui High-Tec, SH materials, Shinko Electric, Chang wah Technology 회사 등 평균 PER 37배 이상인데 반면 해성 디에스의 ELF 쪽은 2위 SLF 쪽에서는 5위 리드프레임 분야 글로벌 5위를 차지하고 있습니다.

- 21년 실적 기준으로 해성디에스 PER은 외국계 동종 업계보다 낮은 걸로 판명됩니다.

"경쟁업체 부진"입니다.

- 일본 1,3위 업체 합병과 대만에 매각 등 이슈로 인하여 동종업계의 부진이예상됩니다.

- 하지만이 정보는 좀 더 확인이 필요한 정보입니다.

"시너지 효과"입니다.

- 해성 디에스에서 연구하고 있는 그래핀 사업 세계 최대 사이즈인 540X680mm의 대면적 그래핀 합성기술과 관련 장비 및 기술 보유 중이며 창원 본점에서 그래핀 상용화 및 양산화 단계 진행 중입니다.

- 향후 그래핀 개발이 되어 양상 되면 시너지 효과 기대하고 있습니다. 2015년부터 지금까지 연구개발 중에 있습니다.

"나는 주주를 생각합니다"입니다.

- 꾸준한 배당성향을 유지하고 있으며 상장이 후 배당성향 20% 이하로 된 적이 없습니다.

- 미상환 전환사채도 없어서 주주를 생각하고 있습니다.

"차량용 리드프레임 말고 또 있어요"입니다.

- 차후에 DDR5수혜주 가능하며 substrate의 메모리향 DDR5로의 전환은 2022년부터 본격적 진행 예상됩니다. 2017~2020년 대규모 투자 DDR5로의 전환 시 수혜 예상됩니다.

- 추후 낸드플래시 장기적으로 그래픽카드 향 확장 목표를 하고 있습니다.

"몸집은 계속 키울거에요"입니다.

- 꾸준한 증설이 예상되고자 동차용 반도체 라인 증설은 6개월 정도 소요됩니다.

- 수요 증가에 따라 증설 예상을 하고 있습니다.

- 매년 시설투자집행 중이고 최근 차량용 반도체 부족 현상으로 인한 기존 업체들 재고량 늘림 현상이 발생되고 있습니다.

- 공급 부족 이슈에도 불구하고 고객사들의 수요가 강해 납기 및 수주잔고가 계속 높아지는 것으로 예상되며 패키지 기판은 디램 서버용 단층 제품 중심으로 매출이 발생하고 있는데 IR 통화해본 결과 3층 이상 다층 패키지 기판으로 확장하기 위해 노력 중에 있습니다.

- 차량용 반도체라는 큰 산업에 속해있는 무궁무진한 성장성이 있는 기업 해성디에스라는 기업에 대해서 포스팅해봤습니다!

* 이 포스팅은 절대 종목 추천이 아닙니다 투자의 선택은 개인의 선택이며 모든 투자의 책임은 투자자 개인에게 있습니다 *

반응형

'주식 > 주식관련주' 카테고리의 다른 글

| 저평가 우량주 추천10 (0) | 2021.07.15 |

|---|---|

| 저평가 가치주 추천 10가지 5배 가는 종목들 (4) | 2021.07.14 |

| 크래프톤 공모주 청약 분석 (0) | 2021.07.14 |

| 자율주행 관련주 대장주알아보기 (2) | 2021.07.11 |

| 카카오뱅크 공모주 청약 분석 (0) | 2021.07.09 |