주식/주식관련주

반도체 대장주 분석 2배 갑니다

슈개용

2021. 7. 18. 18:32

반응형

반도체 대장주 분석 2배 갑니다

반도체 대장주 종목분석 첫 번째

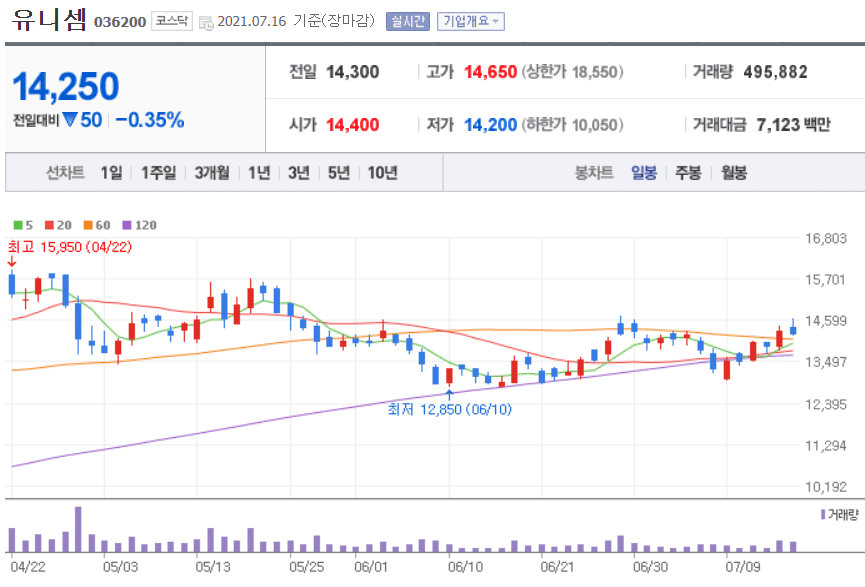

유니셈

기업개요

- 반도체 장비 영역에서 전문기술개발과 혁신화된 생산시스템 구축 등 차별화된 기술력을 바탕으로 사업을 강화하고 있습니다.

- 반초체 한국 스마트 아이디와 유관 사업부문인 유니셈 IOT사업부와 통합운영을 위한 합병을 하였습니다.

- 반도체 장비, LCD 장비, LED 장비 태양광 장비 등을 제작 판매 및 AS를 제공하고 있습니다.

- 1999년 최초로 벤처기업 인증을 받았습니다.

매출 제품

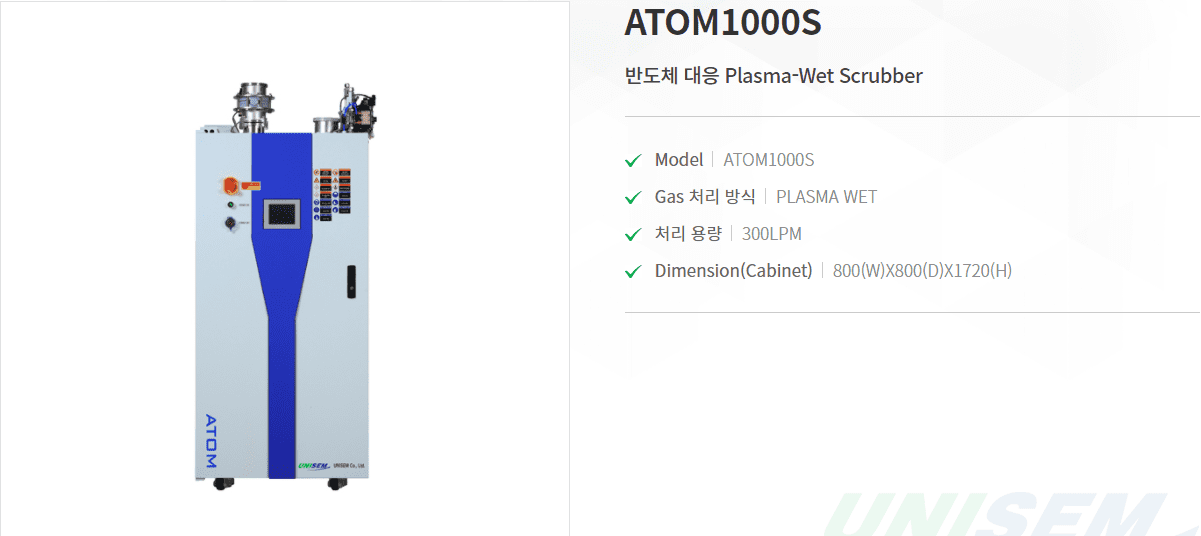

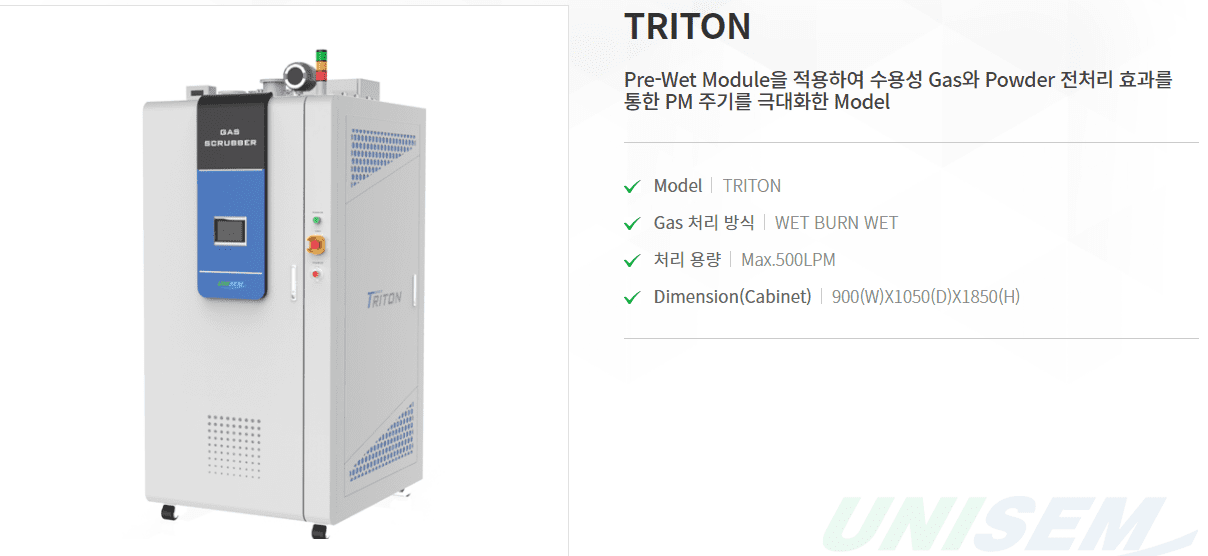

- SCRUBBER 제품은 반도체, LCD 제조 공정상 발생되는 유해가스를 정화해주는 장비입니다.

- CHILLER 제품은 반도체 메인 공정상 안정적인 온도 유지를 제공하는 온도조절 장치입니다.

주요 고객사

- 중국의 BOE, 삼성전자, KOXIA, Micron, TIANMA, CSOT T8, HKC H6입니다.

실적 분석

- 2021년 고객사의 평택 P2투자에 따른 성장이 기대가 됩니다.

- 1분기 실적은 매출액 776억 원 영업이익 136억 원으로 전년 동기 실적보다 약 35%, 42% 증가되었고 컨센서스를 상회하였습니다.

- 반도체 파운드리 공정에 사용되는 동사의 스크러버는 상대적으로 고효율 고가 장비가 공급되어서 파운드리 투자 확대와 국산화 비중 확대로 인한 추가적인 매출 성장이 기대가 됩니다.

- 반도체 스크러버는 CVD, Metal, Diffusion 공정 등에서 강점을 보이며 장기적으로 반도체 공정의 미세화, 고단 화가 진행될수록 난이도를 맞출 수 있는 동사의 스크러버 채택이 증가될 것으로 판단됩니다.

최종 분석

- 반도체 회사 삼성전자 비메모리 공정에서 미세화 고적 측 화가 진행되면서 유해가스 발생이 더 많이 지고 있으며, ESG 경영 강화에 따라서 메인 공정에서 발생하는 유해가스를 정화시키는 동사의 스크러버는 수요가 더욱 증가할 전망입니다.

- 반도체 글로벌 메모리 시장에서 스크러버 50%, 챔버 30% 점유율을 유지하고 있어서 향후 환경 문제가 더욱더 심화되면 점유율은 늘어날 전망입니다.

- 하반기에는 SK하이닉스의 DRAM 추가 투자가 있어서 실적 상향 조정이 기대됩니다.

반도체 대장주 종목분석 두 번째

네오셈

기업개요

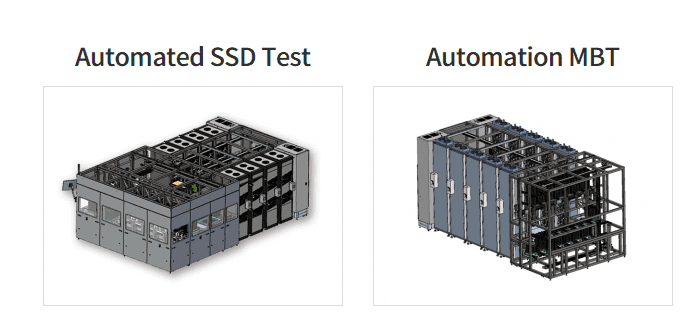

- 반도체 검사장비 전문 기업으로 대표적인 제품은 SSD 검사장비와 MBT로 구성되어 있습니다.

- 2022년 설립되어서 대신증권 제3호 기업 인수 목적 주식회사와 합병을 통하여 2019년 코스닥에 시장에 상장하였습니다.

- 반도체 글로벌 SSD 검사장비 시장에서 점유율 1위를 기록하고 있으며 글로벌 SSD 상위 제조사에 모두 장비를 공급 중입니다.

- 반도체 주력제품은 4세대 SSD 검사장비이며 SSD 검사장비의 기반 기술을 확보한 기술 선도 기업입니다.

매출 제품

- SSD Test, Memory Burn-in Test, DRAM Module Test, LED Test 장비 등이 있습니다

주요 고객사

- 삼성전자, 마이크론, 하이닉스입니다.

실적 분석

- 반도체 지난해 매출 비중은 SSD 테스터 81% 번인 테스터 12% 등이며 수출비중은 83%입니다.

- 19년에는 장비 투자 긴축으로 인하여 적자를 기록하였으나 2020년부터 영업이익 120억 원 순이익은 81억 원으로 흑자전환을 했습니다.

- 지난해 4분기 기준으로 부채비율은 48%이며 유동비율은 317%를 기록하여서 재무는 안전한 상태입니다.

- 220억 원 규모의 사모 전환사채를 발행하였으며 목적은 제조시설 확충 120억 원과 운영자금 100원이며 주식수는 620만 4173주 전환가액은 3546, 만기일은 26년 3월 11일이고 이자율이 0%인 점과 리픽싱 조건이 없습니다.

최종 분석

- 반도체 연구개발 쪽 직원 채용을 많이 하고 있으며 기술개발 성장에 힘을 쓰는 듯 보입니다.

- 반도체 스마트 팩토리 라인을 구축하고 있어 매우 낮은 고정비를 가지고 있습니다.

- 반도체 NAND 적층 단수 증가가 계속되면 테스터 수요가 중요하기 때문에 동사는 긍정적입니다.

- 반도체 SSD 시장은 계속 성장해가는 산업이며 동사의 CUP기반 5세대 SSD Tester개발도 완료 단계로 접어들면서 기술적으로 우위를 선점하고 있습니다.

- 네오셈은 SSD가 주력이고 대부분이 매출로 잡히고 있어서 매출 상품 다변화가 필요합니다.

반도체 대장주 종목분석 세 번째

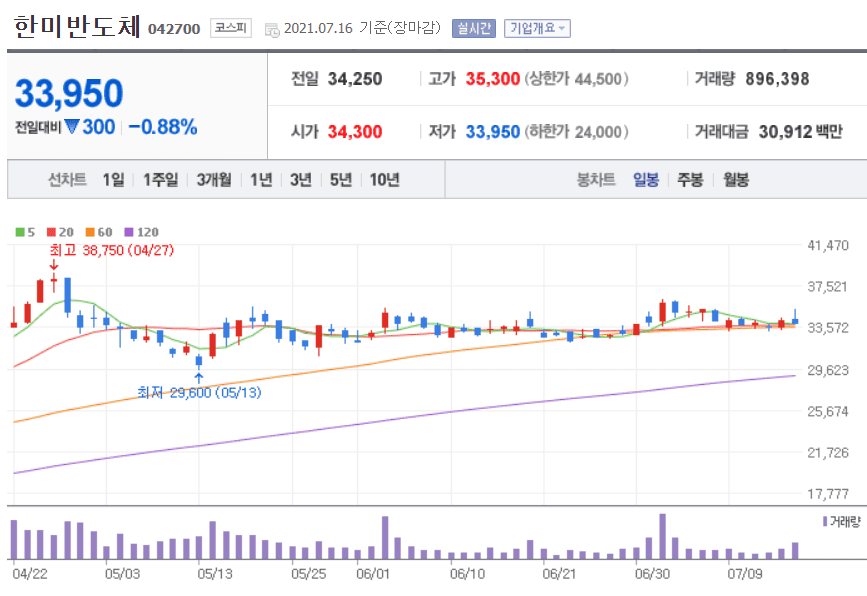

한미반도체

기업개요

- 반도체 최첨단 자동화 장비와 반도체 생산장비의 일괄 생산라인을 갖추고 있으며 글로벌 경쟁력을 확보하고 있습니다.

- 반도체 주력장비인 VISION PLACEMENT는 반도체 제조공정의 필수적 장비로 높은 안정성과 속도로 세계 1위의 점유율을 지키고 있습니다.

매출 제품

- 반도체 후공정 레이저 장비입니다.

주요 고객사

- 반도체 해외 고객사는 ASE, AMKOR, Infineon, ST micro, SPIL, PTI, Skyworks 등이며 국내 고객사는 SK하이닉스, 삼성전자, SFA반도체, 시그네틱스, 네패스, JCET스태츠칩팩코리아 등이 있습니다.

실적 분석

- 3월 전년 동기 대비 매출액은 79% 증가되었고 영업이익은 160% 증가되었습니다

- 2분기 실적은 매출액 932억 원 영업이익 285억 원으로 실적 서프라이즈 예상을 합니다.

최종 분석

- 일본에서만 의존하던 반도체 쏘잉 장비 반도체 패키지용 듀얼척쏘를 처음으로 국산화에 성공하였습니다.

- SK하이닉스와 공동 개발한 본딩 장비가 있으며 향후 SK하이닉스의 신규 증설에 동사의 제품 점유율이 더 늘어날 수도 있는 점 긍정적입니다.

- 반도체 VISION PLACEMENT장비는 세계 시장 점유율 1위이며 이 제품은 메모리 비메모리 모두 적용이 가능하여서 비메모리 공급 부족 현상에서 장비 수요가 더 늘어날 것 같습니다.

- 자사주 매입 3차례 유통주식을 소각, 부동산 매각 차익 등 주주친화적인 모습을 보이고 있습니다.

- 국내 반도체 중소형주들 중에서 TSMC와 직접적으로 연관되는 유일한 업체입니다.

반도체 대장주 종목분석 네 번째

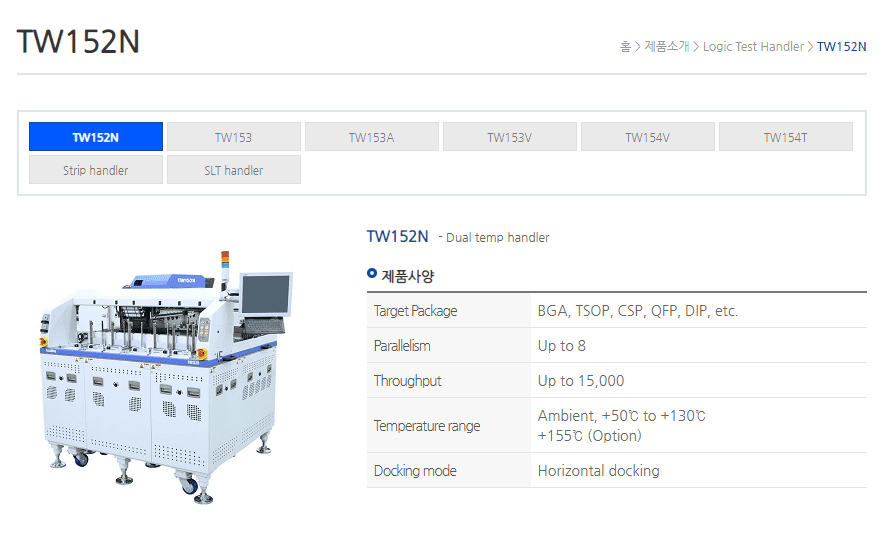

테크윙

기업개요

- 반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매 중이며 주력 제품은 양품과 불량품을 자동으로 분류해주는 반도체 테스트 핸들러가 있습니다.

- 반도체 종속회사는 디스플레이 패널, 모듈 공정용 전기, 강 확 검사 장비 제조업체가 있습니다.

매출 제품

- 반도체 테스트 핸들러 장비, 디스플레이 조지 및 검사장비입니다.

- 반도체 메모리 핸들러 28%, 비메모리 핸들러 9%, 모듈, SSD핸들러 12%, 인터페이스 보드 6%, COK 18% 이엔씨테크놀로지 10%, 기타 17%입니다.

주요 고객사

- SK하이닉스, 도시바, 등 해외 고객사가 80%입니다.

실적 분석

- 매출액 감소 및 인건비 증가 등으로 1분기 전년 동기 매출액은 28% 감소하였고 영업이익은 80% 감소하였습니다.

- 납부 지연에 따른 1분기 실적을 만회하고 2분기 매출액은 전년대비 40% 증가 영업이익은 29% 증가하였습니다.

- 3분기는 OSAT 업체들의 증설 사이클과 레퍼런스 확대가 맞물리면서 비메모리 핸들러가 성장을 할 것으로 전망되어 매출액은 913억 원 영업이익은 192억으로 전망합니다.

최종 분석

- 반도체 해외 매출 비중이 높아서 자회사인 이엔씨테크놀로지 매출이 코로나 영향을 받는지 체크할 필요가 있습니다.

- 비메모리 핸들러 고객사 다변화와 OSAT 업체들의 캐파가 매우 타이트하여 사이클을 타게 되면서 하반기에 성장이 기대됩니다.

- 마이크론의 하반기 DDR5의 전환을 앞두고 있어 테스트용 부품 수요가 늘어날 것으로 기대되는데 DDR5향의 확실한 수 헤는 2022년에 본격적으로 확대될 것 같습니다.

- 이엔씨테크놀로지의 고객사의 후공정 투자가 제대로 진행되는지 확인해야 합니다.

- 최종적으로 파운드리 호황, DDR5전환, SSD 자동화등 모멘텀이 남아있습니다.

반도체 대장주 종목분석 다섯 번째

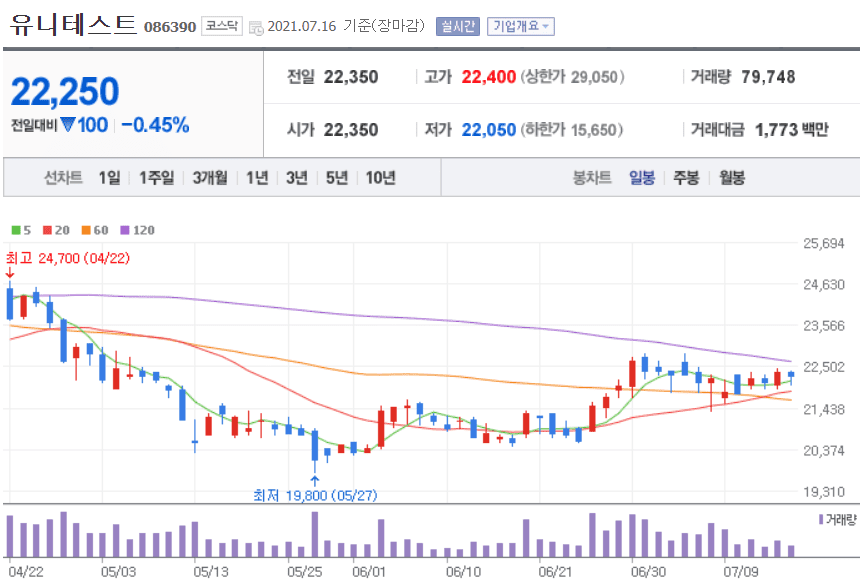

유니테스트

기업개요

- 반도체 후공정 검사 장비 업체로 메모리 모듈 테스터 및 메모리 컴포넌트 테스터를 개발 완료하였습니다.

- SI 태양전지를 대체할 수 있는 보다 저렴하면서 고효율을 낼 수 있는 페로브스카이트 물질을 이용한 신규의 태양전지를 개발 중입니다.

매출 제품

- 반도체 검사장비 메모리 컴포넌트 테스트 장비, 번인장비, 메모리 모듈 테스트 장비입니다

- 태양관 사업부문 EPC 인버터, 태양광 시스템 등입니다.

- 매출의 비중은 컴포넌트 테스트 , 범인 장비 85%, 태양광 시스템 11% 등입니다.

주요 고객사

- SK하이닉스입니다.

실적 분석

- 전년 동기 대비 매출액은 34% 증가 영업이익은 48% 감소되었습니다.

- 2018년 매출 2823억 원을 기록한 뒤로 2019년부터는 매출액이 2천억 원에 미치지 못했고 2021년도 크게 나아질 것으로 보이지 않습니다.

최종 분석

- 3년간 테스트 장비 수주 부진으로 2021년까지는 매출액 기여는 힘들 것으로 전망합니다.

- 반도체 DRAM 규격 때마다 큰 수주를 받았습니다.

- 22년 상반기에는 DDR5 설비투자가 진행될 것으로 기대됩니다.

- 매출액 대부분이 SK하이닉스의 비중이 높아서 매출처 다변화가 필요합니다.

- 자회사 유니 퓨전에서 비메모리 테스트 장비 국산화가 진행되고 있습니다.

같이 보면 도움되는 게시물

반도체 관련주 종목분석

주식 배당주 추천종목

저평가 우량주 추천10

저평가 가치주 추천10

2차전지 관련주 대장주총정리

- 본 블로그에 포스팅 내용은 절대 종목 추천이 아닙니다.

- 투자의 선택은 개인의 선택이며 모든 투자의 책임은 투자자 개인에게 있습니다.

- 정확한 사실과 내용이 다를 수 있으며 본 정보는 지적재산권에 대상으로 무단 복재 배포하게 되면 불법행위에 해당하므로 주의하시길 바랍니다.

- 다른 사람에게 필요한 정보가 될 수 있도록 양질의 포스팅을 올리기 위하여 노력하고 있습니다.

- 모두 경제적 자유를 이루었으면 좋겠습니다.

반응형